Elektronisches Fahrtenbuch

Accredis bietet Ihnen neben einem ordnungsgemäßen Fahrtenbuch noch viele weitere Funktionen, die Probleme im Bereich des Mobilmanagements lösen.

Accredis bietet Ihnen neben einem ordnungsgemäßen Fahrtenbuch noch viele weitere Funktionen, die Probleme im Bereich des Mobilmanagements lösen.

Das Finanzamt ist sehr streng in Bezug auf elektronische Fahrtenbücher. Sie müssen lückenlos und detailliert geführt werden und noch viele andere Anforderungen des Finanzamts erfüllen.

Das elektronische und digitale Fahrtenbuch Accredis ist finanzamtskonform und rechtssicher:

Sind Sie neugierig nach unserem System, um ihren Fuhrpark besser im Griff zu bekommen? Dann wählen Sie das zuverlässige System von Accredis. Sie können jetzt ganz einfach eine kostenlose Demo anfordern. Mit dieser Demo erhalten Sie Zugang zu unserem System und können alle Lösungen in Aktion sehen. Sie suchen eine einfache und unkomplizierte Lösung? Dann entscheiden Sie sich für Accredis.

Klicken Sie unten auf den Button, um eine kostenlose Demo anzufordern.

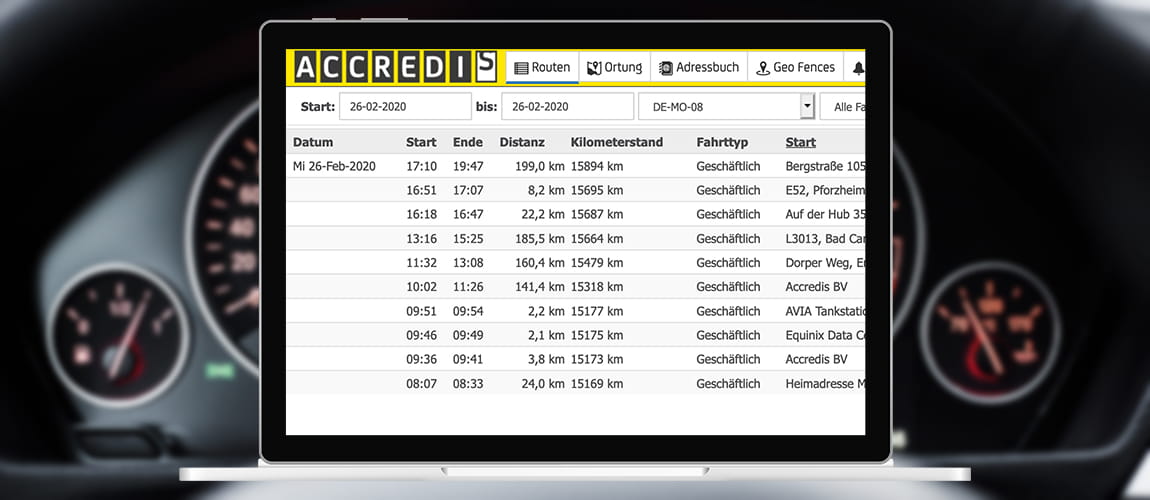

Sie wünschen sich ein zuverlässiges, einfaches und automatisiertes System, das Ihre geschäftlich und privat gefahrenen Kilometer übersichtlich wiedergibt und noch viele weitere Vorteile bietet? Dann ist das elektronische Fahrtenbuch Accredis genau das Richtige für Sie!

All unsere Systeme sind standardmäßig mit der Online-Kilometererfassung ausgestattet.

Allerdings bietet Ihnen das elektronische Fahrtenbuch von Accredis noch viele weitere Vorteile im Gegensatz zu vielen anderen Systemen der Kilometererfassung. Es ist zum Beispiel vollständig automatisiert, wodurch die Bedienung dem Besitzer so einfach wie möglich gemacht wird.

Kompetent

Hochwertige Software

Automatisierte Prozesse

Privatsphäre & Datenschutz

Finanzamt

Erweiterte Funktionen

Besonderheiten

Zubehör (auf Nachfrage)

Wählen Sie ein sicheres und zuverlässiges System!

Sie können hier unsere allgemeine Präsentation downloaden und mehr über die verschiedenen Möglichkeiten, die Accredis Ihnen bietet, erfahren.