Das ordnungsgemäße Fahrtenbuch

Das ordnungsgemäße Fahrtenbuch – Das Fahrtenbuch ist vergleichbar mit der TÜV-Untersuchung Ihres Fahrzeugs: Nur wenn es den Normen entspricht, wird das Fahrtenbuch durch die Finanzbehörden zugelassen. Bei Unregelmäßigkeiten kann es kostspielig werden.

Die Ablehnung des Fahrtenbuches durch die Finanzbehörden kann vermieden werden, indem das (elektronische) Fahrtenbuch alle Anforderungen des Finanzamtes erfüllt.

Das elektronische Fahrtenbuch von Accredis erfüllt alle Anforderungen des Finanzamtes und ist darüber hinaus ein zuverlässiges und sicheres System, welches mit dem höchsten Maße an Privatsphäre und Datenschutz für Sie agiert. Des Weiteren haben Sie einen starken Partner an Ihrer Seite, sollten Konflikte mit den Finanzbehörden auftreten. Unsere Experten helfen Ihnen gerne diese Konflikte auf schnellstem Wege zu lösen.

1. Führung: Zeitnah und in geschlossener Form – Das elektronische Fahrtenbuch ist von Manipulationen ausgeschlossen.

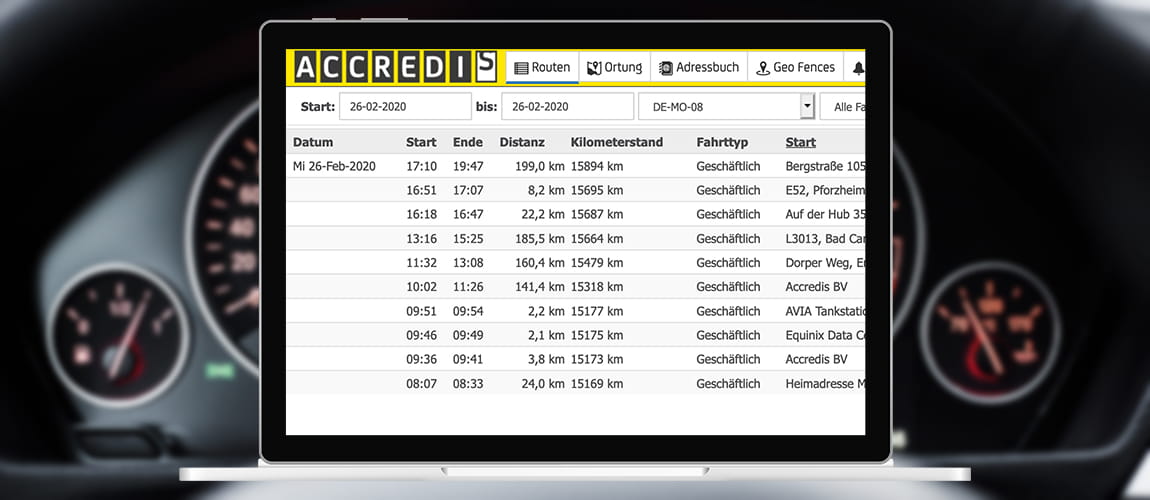

2. Datum und Ort zu Beginn und Ende einer Fahrt – Das Accredis System registriert automatisch das Datum und den Ort zu Beginn und Ende einer Fahrt.

3. Gesamtkilometerstand zu Beginn und Ende der Fahrt – Der Kilometerstand wird automatisch durch den Einsatz von den zwei Satellitennetzwerken (GLONASS und GPS) präzise erfasst.

4. Fahrtziel – Das Fahrtziel und auch der Fahrtstartpunkt jeder einzelnen Fahrt werden mit vollständiger Anschrift dokumentiert.

5. Reisezweck – Auf der Accredis Next Website können Sie schnell und unkompliziert den aufgesuchten Kunden oder Geschäftspartner mit genauer Ortsangabe ergänzen.

6. Vollständig und im fortlaufenden Zusammenhang: Die Fahrtenerfassung des Accredis Next Systems ist zuverlässig und vollständig.

7. Aufbewahrungspflicht: Accredis speichert die Daten eines elektronischen Fahrtenbuches gesetzeskonform für 10 Jahre.

Sind Sie neugierig nach unserem System, um ihren Fuhrpark besser im Griff zu bekommen? Dann wählen Sie das zuverlässige System von Accredis. Sie können jetzt ganz einfach eine kostenlose Demo anfordern. Mit dieser Demo erhalten Sie Zugang zu unserem System und können alle Lösungen in Aktion sehen. Sie suchen eine einfache und unkomplizierte Lösung? Dann entscheiden Sie sich für Accredis.

Klicken Sie unten auf den Button, um eine kostenlose Demo anzufordern.

Fahrtenbuch Apps und OBD-Adapter – ordnungsgemäß?

Die Nutzung einer Fahrtenbuch App und eines OBD-Adapters zur Erstellung eines Fahrtenbuches sind aus mehreren Gründen bedenklich. Es ist somit möglich, dass die Steuerbehörden diese Fahrtenbuchmethoden nicht anerkennen.

Mögliche Gründe für die Ablehnung des Fahrtenbuches:

Fahrtenbuch Apps

(Weitere Informationen zur Nutzung von Fahrtenbuch Apps finden Sie hier.)

OBD-Adapter

7 Tage Änderungsfrist

Ein aktueller Verwaltungserlass der OFD Rheinland und Münster erläutert die Anforderungen für die steuerliche Anerkennung von elektronischen Fahrtenbüchern.

Ein elektronisches Fahrtenbuch wird von der Finanzverwaltung nur anerkannt, wenn sich daraus dieselben Erkenntnisse wie aus einem manuell geführten Fahrtenbuch gewinnen lassen. Nachträgliche Veränderungen müssen nach der Funktionsweise des verwendeten Programms technisch ausgeschlossen sein oder zumindest in ihrer Reichweite in der Datei selbst dokumentiert und offen gelegt werden. Nach diesen Maßstäben ist ein mit Excel geführtes Fahrtenbuch kein ordnungsgemäßes Fahrtenbuch.

Ergänzungen innerhalb von 7 Tagen vornehmen

Allerdings lässt die Finanzverwaltung ausnahmsweise eine nachträgliche elektronische Ergänzung zu: Der Fahrer kann den dienstlichen Fahrtanlass innerhalb eines Zeitraums von bis zu 7 Kalendertagen nach Abschluss der jeweiligen Fahrt in einem Webportal eintragen. Dabei müssen aber auch die Person und der Zeitpunkt der nachträglichen Eintragung im Webportal dokumentiert werden. Beim Ausdrucken von elektronischen Aufzeichnungen müssen nachträgliche Veränderungen der aufgezeichneten Angaben grundsätzlich technisch ausgeschlossen sein – oder zumindest im System dokumentiert werden.

Aufzeichnungen dürfen nachträglich nicht mehr veränderbar sein

Die Finanzverwaltung hat nun darauf hingewiesen, dass die eindeutige Kennzeichnung einer geänderten Eingabe sowohl in der Anzeige des elektronischen Fahrtenbuches am Bildschirm als auch in seinem Ausdruck unverzichtbare Voraussetzung für die Anerkennung eines elektronischen Fahrtenbuches ist. Es muss darüber hinaus sichergestellt sein, dass die Daten des elektronischen Fahrtenbuches bis zum Ablauf der Aufbewahrungsfrist für ein Fahrtenbuch unveränderlich aufbewahrt und (ggf. wieder unverändert) lesbar gemacht werden können. Bei eventuellen Änderungen müssen die Änderungshistorie mit Änderungsdatum/-daten und (jeweils) ursprünglichem Inhalt ersichtlich sein. Auch die Änderungshistorie darf nicht nachträglich veränderbar sein.

Praxishinweise

Datenzugriff bei Betriebsprüfungen: Das im Rahmen einer Außenprüfung bestehende Datenzugriffsrecht der Finanzverwaltung erfasst auch elektronische Fahrtenbücher einschließlich der maschinellen Auswertbarkeit der Fahrtenbuchdaten.

Dokumentation etwaiger GPS-Abweichungen: Bei einem elektronischen Fahrtenbuch sind die GPS-Ermittlung der Fahrtstrecken und die dadurch entstehende Abweichung vom Tachostand des Fahrzeugs grundsätzlich unbedenklich. Die Finanzverwaltung empfiehlt aber den tatsächlichen Tachostand im Halbjahres- oder Jahresabstand zu dokumentieren.( Mit den Accredis Next Versionen können Sie den Tachometerstand online neu kalibrieren, wodurch keine Abweichungen mehr auftreten können. )

Fahrtenbuch auf Tauglichkeit prüfen (lassen): Für die Anerkennung einer elektronischen Fahrtenbuch-Software besteht kein Zertifizierungsverfahren. Die Ordnungsmäßigkeit elektronischer Fahrtenbücher bleibt deshalb immer einer Einzelfallprüfung vorbehalten, die regelmäßig im Rahmen der Lohnsteuer-Außenprüfung vorgenommen wird. Alternativ kann z. B. auch einen Monat lang das elektronische Fahrtenbuch geführt und dann dem Finanzamt zur Prüfung vorgelegt werden. So kann man sich vergewissern, ob die zuständige Finanzbehörde das (elektronische) Fahrtbuch anerkennt.

(Quelle: Oberfinanzdirektionen Rheinland und Münster, Kurzinfo für den Lohnsteuer-Außendienst Nr. 02/2013 vom 18.02.2013)

Siehe auch: http://www.steuerberaten.de/tag/fahrtenbuch/

Das Accredis System hat in den Niederlanden unter hohen Anforderungen ein Gütesiegel erhalten. Deshalb trauen wir uns zu sagen, dass das Accredis Next System zu 100% Finanzamt-Konform und absolut manipulationssicher ist. Wir von Accredis sind überzeugt von unserem hochwertigen Produkt.